Anche i più giovani sono online per fare acquisti, come rilevano i dati di una ricerca condotta in parallelo tra adulti e adolescenti. Può una carta di debito favorire un percorso educativo sul tema del denaro e della sua gestione?

Nell’immaginario popolare i giovanissimi utilizzano i device per consultare social, agire da creator sulle diverse piattaforme e naturalmente per attività più ludiche, come il gaming. Ma, proprio come gli adulti, online i più giovani fanno anche acquisti: come indicano infatti i dati dell’Osservatorio sulle giovani generazione di Flowe (la pending B Corp del Gruppo Bancario Mediolanum) nella fascia di età 16/18 anni il 76% fa acquisti online, in larga parte in piena autonomia (61%), senza quindi un controllo da parte gli adulti. Ma anche i bambini comprano in rete, nella fascia 7-9 anni (21%).

Niente di anomalo dopotutto, se, come emerge dall’indagine che ha indagato un campione di 800 adulti e 200 adolescenti nel periodo maggio-giugno 2021, l’età media in cui i giovani iniziano a utilizzare device tecnologici è 7 anni e poco più. I risultati della ricerca sono stati presentati a Milano, in un appuntamento organizzato da Flowe, alla presenza di Oscar di Montigny, presidente di Flowe; Ivan Mazzoleni, ceo di Flowe; Cosimo Finzi, sociologo e ricercatore Ad AstraRicerche; Stefania Andreoli, psicoterapeuta; Gianna Martinengo, presidente di Women &Tech e Tudor Laurini, più noto come la webstar, e creatori di contenuti, Klaus.

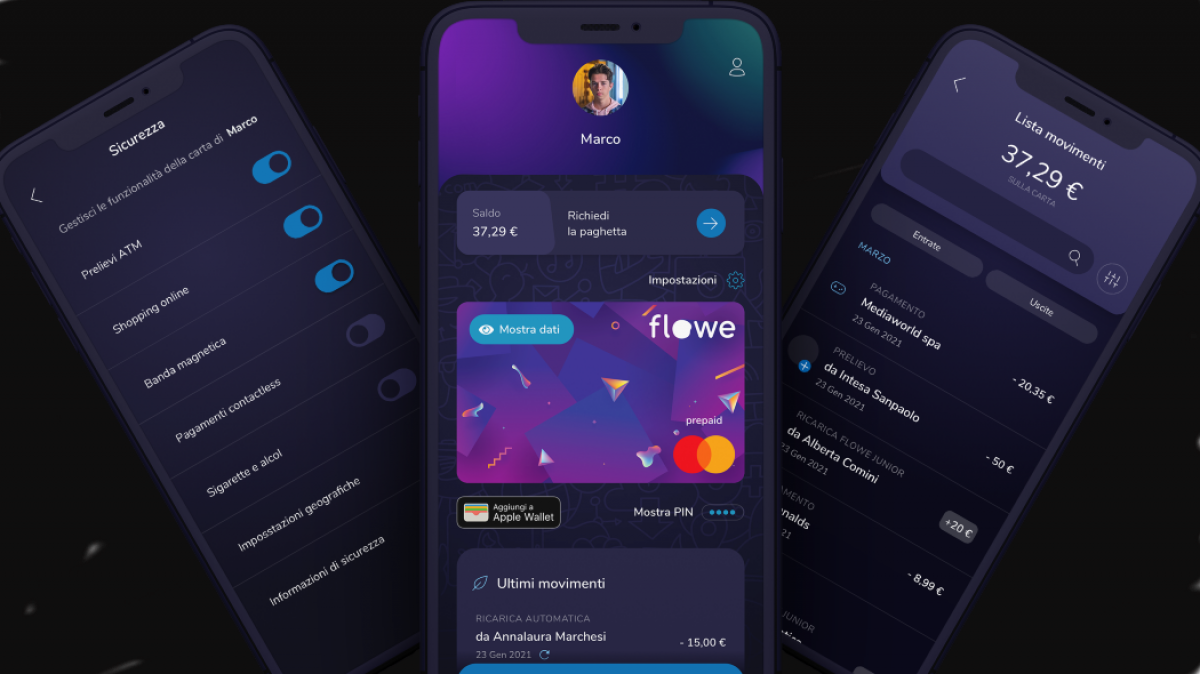

Il tema soldi/educazione finanziaria, all’interno della dinamica familiare, non è certamente nuovo ma i tempi sono cambiati e genitori e figli possono confrontarsi anche attraverso l’utilizzo di una prepagata che è destinata al target dei giovanissimi ma si connette con quella degli adulti. È il caso di Flowe Junior, la carta rivolta al target under 18, che punta a offrire i servizi di una carta di debito ma che vuole spingere i giovani utenti a a maturare competenze e visioni proprie sul denaro, mezzo che abilita progetti di vita e che va gestito con responsabilità, posto che la smaterializzazione dei contanti e la cashless economy ne ha reso meno immediato il senso stesso del possesso.

La cartaFlowe Junior si collega al conto Flowe dei genitori, che possono inviare soldi al giovane titolare per fare acquisti e prelievi in Italia e all’estero; i ragazzi potranno chiedere soldi direttamente direttamente in app agli adulti e percepire anche una ricarica automatica fissa, l’equivalente della vecchia “paghetta”.

La carta Junior dialoga costantemente con quella del genitore: l’utente young può consultare via app il suo saldo e abilitare i movimenti, ma il genitore ne avrà sempre, specularmente, contezza: il cruscotto di controllo è infatti in mano all’adulto che sceglie quali tipologie di spesa abilitare ma anche quali blocchi e limiti di spesa impostare. Alcune sono limitate di default (alcool, tabacco) ma restano margini di autonomia. Inoltre, le notifiche sugli acquisti effettuati, e quindi sulle transazioni, vengono date in real time, favorendo un costante allineamento.

La possibilità di settare la paghetta in automatico, tenendo conto delle esigenze legate all’età, è un vantaggio ma chiama in gioco lo stile educativo del genitore: anche nel modello digitale, ci sarà sempre chi sceglie di dare soldi all’occorrenza, chi preferisce fissare importi e periodicità rigide e chi vorrà vincolare la generosità ad alcuni obiettivi (scolastici, ad esempio).

Ai ragazzi è data la la possibilità di costruire obiettivi di risparmio, di categorizzare e analizzare le spese in maniera light nell’ecosistema dell’app (che ha un’interfaccia adatta ai rispettivi utenti).

Sarà una prepagata a favorire il confronto sull’argomento, sempre un po’ tabù, del denaro? Come sottolineato da Ivan Mazzoleni, ceo di Flowe, di fatto non c’è bisogno di creare il mercato, che già è presente, come indica la citata tendenza dei giovanissimi a fare spese online e conoscere, anche solo in teoria, i vantaggi di una prepagata.

Tuttavia, come sottolineato dal manager, un tema di posizionamento e di comunicazione per arrivare agli utenti finali esiste, in quanto “in un mondo dove c’è iperframmentazione è difficile trovare le audience giuste. Flowe tende per sua natura al duale, alla relazione genitore/figli e l’approccio è quello dell’esperienza vicaria (mediata anche da ambassador convincenti, come il creator Klaus, ndr). Il mondo dei social è un ambiente nativo per Flowe; la sfida è capire come dialogare al meglio e più efficacemente con i genitori smart e andarli a prendere”.

Catturare il target under 18 è l’obiettivo, posto che, come per ogni azione legata al mondo finanzario e digital, c’è un processo di onboarding da attuare per accedere ai servizi, che richiede quindi l’autorizzazione degli adulti (per aprire il conto, è necessario che lo abbiano i genitori). Con la carta senior, Fowe Junior condivide la coerenza identitaria in tema di sostenibilità: quella per i ragazzi è realizzata in plastica biodegradabile fatta da materie prime naturali.

Trovato l’accordo sul mezzo, la prepagata, resta il tema delle intenzioni e, come indicano i dati dell’Osservatorio, quelle di padri e figli sono leggemente differenti in tema di “situazioni di utilizzo”. Per gli adulti, infatti, i ragazzi dovrebbero utilizzare le carte per gite e viaggi (50,4%), per l’educazione (29,6%), per gestire i risparmi (26%). I ragazzi invece pensano che con la prepagata sia prioritario pagare gli acquisti online (73,8%) mentre gite e viaggi appaiono scopo secondario (lo cita il 28,2%) del campione. Superare i confini è bello ma anche Amazon, a quanto pare, può portati il mondo a casa.